住民税とは

住民税とは

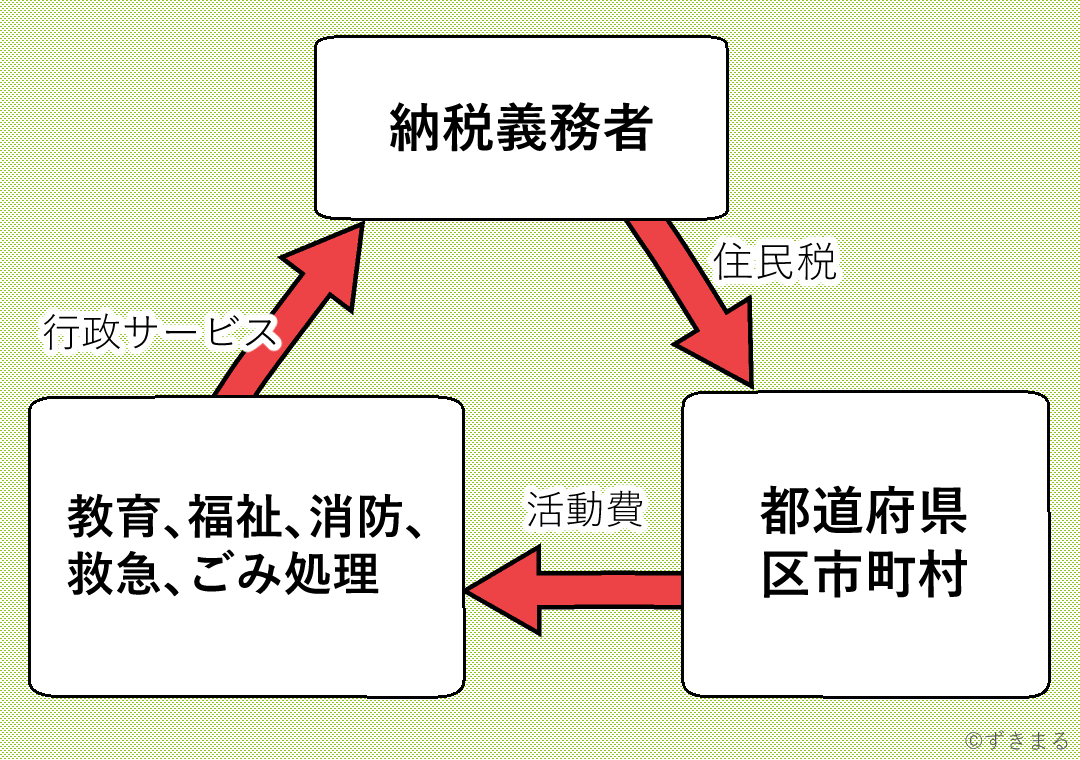

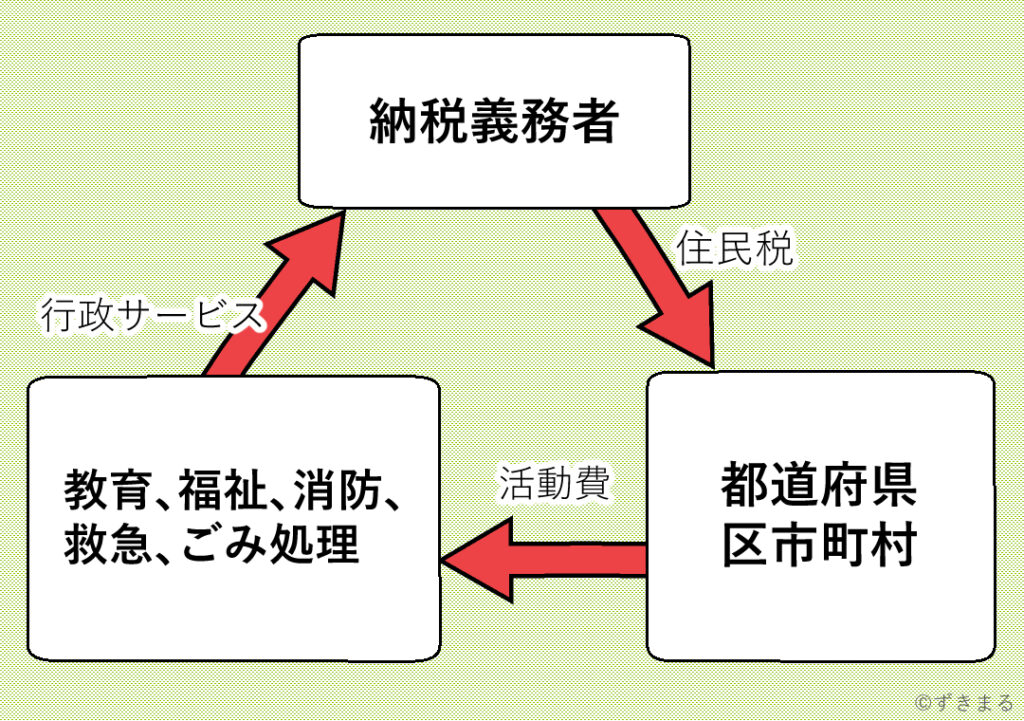

正式名称は個人住民税です。道府県民税+市町村民税の両方を合わせたもので、住んでいる地域の行政サービス(教育、福祉、消防、救急、ごみ処理など)の活動費としての目的で徴収されています。

住民税は義務であるため滞納してしまった場合は延滞金が発生してしまい、督促状が届いても未納が続く場合は財産(給料、預金口座など)の差し押さえられてしまうことがあります。

行政サービスとは

小中学校の設置・管理、一般廃棄物の収集や処理、消防・救急活動、住民票や戸籍の事務、

上下水道の整備、生活保護、特別養護老人ホームの設置・運営、国民健康保険事業など

出典:地方公共団体が担う主な事務(総務省)

徴収方法

住民税の支払いは前年1月~12月の所得から計算し、今年度6月~来年度5月の1年間となっています。

徴収方法は以下の2通りになります。

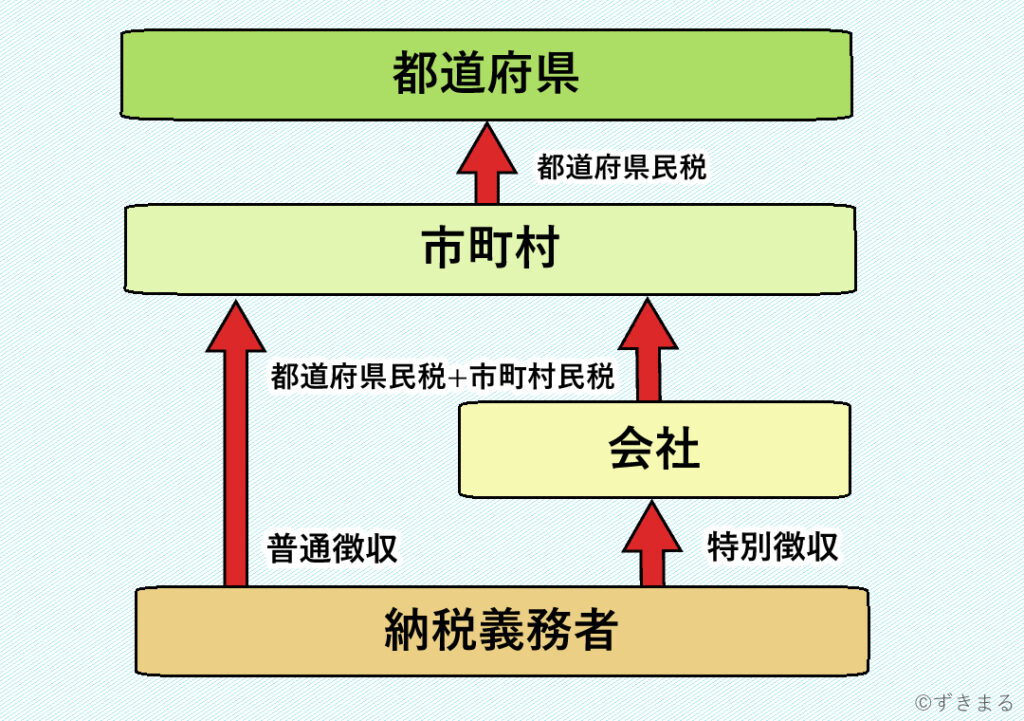

特別徴収

会社が住民税の12分の1を今年6月から翌年5月まで給与支払いの際に毎月徴収し、徴収した月の翌月の10日までに該当する区市町村へ納入しています。

特別徴収の対象者は前年度中に給与支払いを受け、なおかつ当該年度の初日(4月1日)において給与支払いを受けている給与所得者の方です。会社に勤務している場合や、パートアルバイトの方でも条件に該当する場合は特別徴収となります。また国民年金、厚生年金を受給している65歳以上の方は支払われる際の年金から住民税が特別徴収されています。

普通徴収

対象者に住んでいる自治体から納税通知書送られてきます。一括もしくは分割支払いになりますが、分割支払いは最大4分割で支払い月が指定されており6月、8月、10月、1月となっています。支払い期限については納税通知書に記載があります。

普通徴収に該当するのは簡単に言うと特別徴収されていない方で、自営業、フリーランスの方なども対象となる納税方法です。

退職して収入がなくなったとしても住民税は前年度の所得から計算されるため、退職後の6月から翌年5月までの1年間は住民税の支払い義務は発生します。滞納してしまうと延滞金が発生してしまうので、退職を予定している方は住民税の納税額をあらかじめ確保しておくのが良い思います。

税額と内訳

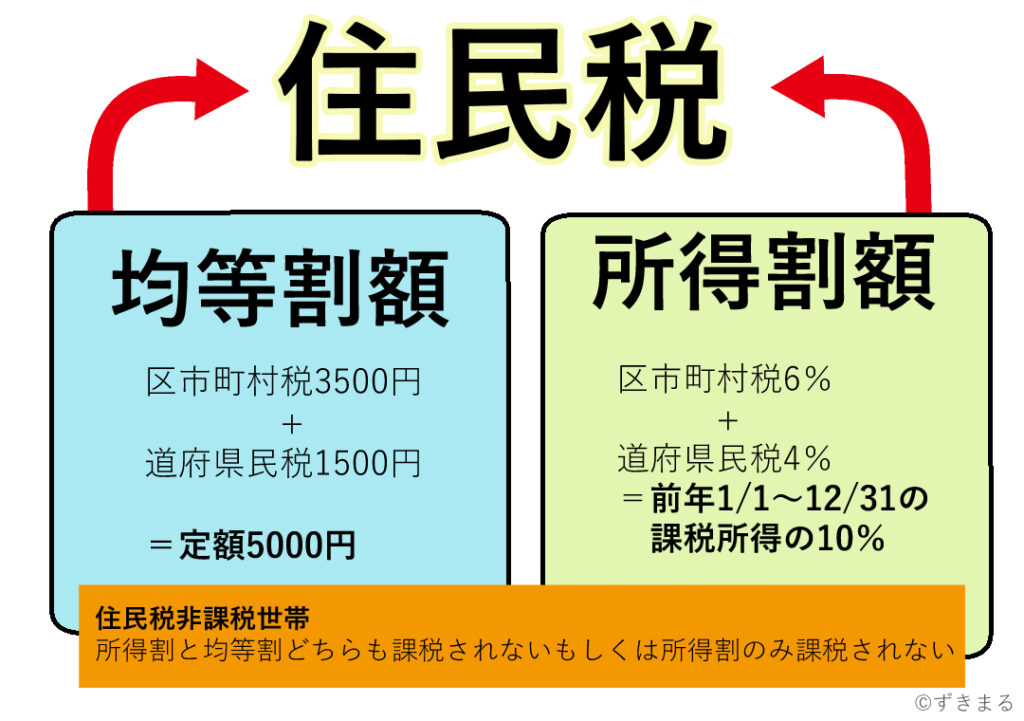

住民税は均等割額と所得割額の合計金額となっています。均等割額は定額となっていて、所得割額は前年度の1月1日~12月31日の所得に応じて決定されます。また均等割額、所得割額とは別に銀行預金の利子や株の配当金にかかる税金の中にも住民税は組み込まれています。

均等割額

均等割額 5000円=区市町村民税 3500円 + 道府県民税 1500円

※平成26年から令和5年の10年間は区市町村民税500円と道府県民税500円の合計1000円増額

均等割額は通常市町村民税3500円+道府県民税1500円の合計5000円と定められていますが、東日本大震災に伴う復興に関して緊急防災・減災事業の財源確保のため平成26年から令和5年の10年間は区市町村民税500円と道府県民税500円の合計1000円増額となっています。

各自治体の取り決めによりますが前年の所得金額によっては均等割が課税されない場合があります。

所得割額

前年1月1日~12月31日の課税所得に10%(区市町村税6%+道府県民税4%)課税される

※課税所得とは給与収入から給与所得控除、所得控除などを差し引いた後の金額

前年1月1日~12月31日の所得に対して、区市町村税6%と道府県民税4%の合計10%を給与収入から所得控除などを差し引いた金額に課税されます。退職後に扶養に入る場合でも前年の所得に応じて住民税は課税されます。

その他

利子割

金融機関などから支払われる利子の5%が発生する金融機関などを通して住民税で納められている

配当割

株式会社等から支払われる配当等の5%が株式会社などを通じて住民税で納められている

株式等譲渡所得割

上場株式などの譲渡益の5%が該当する証券会社を通じて住民税で納めている

普通徴収、特別徴収の方法とは別に住民税は銀行の預金から発生した利子などからも住民税は徴収されています。徴収対象となっているのは金融機関の預貯金だけでなく国債、地方債、外国国債、公募公社債、上場公社債などの特定公社債等から発生する利子、株式会社等から支払われる配当金、株式等の売却して発生した譲渡益です。発生した利益に対して20%の税が徴収されていてそのうちの5%が道府県民税となっていて、これらは利子・配当・譲渡益が発生した金融機関や株式会社から納められています。

※NISA・つみたてNISA・ジュニアNISAに関しては対象外(非課税)

住民税が非課税となる場合

以下の条件に該当する場合は住民非課税となります。

均等割+所得割が非課税となる人

・生活保護

・障害者、未成年、ひとり親、寡婦で前年中の所得金額が135万円以下

均等割が非課税となる人

・同一生計配偶者及び扶養親族がいない場合は所得金額が45万円以下

・同一生計配偶者及び扶養親族がいる場合は所得金額が計算した金額以下

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円

所得割が課税されない人

・同一生計配偶者及び扶養親族がいない場合は所得金額が45万円以下

・同一生計配偶者及び扶養親族がいる場合は所得金額が計算した金額以下

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円

同一生計配偶者とは

・生活を共にしている配偶者で所得が48万円以下

・青色事業専従者として給与の支払を受けていない

・白色申告者の事業専従者でない

扶養親族とは

・6親等内の血族および3親等内の姻族、いわゆる里子や市町村長から養護を委託された老人

住民税が支払えない場合

住民税は基本的に減免されることはありませんが、生活が困難になるときや災害で財産を損失した場合など特定の事情がある場合は最大1年間の支払い猶予期間をもらうことができます。

納税ができない場合にすることは

納税が困難な場合にすることは近くの税務署の徴収担当の方に相談する

以上になります。

税務署に相談することで延滞金が軽減もしくは免除されたり、財産の差し押さえや売却を1年間猶予してもらえます。ただし相談すれば必ず猶予してもらえるわけではなく、要件に該当する場合に限られます。主な条件はありますが、個別の事情で該当する場合でも納税の猶予が認められることがあるので

まずは税務署に相談に行ってみると良いと思います。

まとめ

住民税の納税は義務であり、住んでいる地域の教育、福祉などの行政サービスに利用されています。

滞納してしまうと延滞金が発生するだけでなく、最終的には財産の差し押さえをされてしまいます。

企業に勤めていて特別徴収されている場合は、給料から天引きしてもらえるので納税忘れは起こりませんが、普通徴収の対象の方は忘れずに納税しなければいけません。また退職して普通徴収に切り替わる場合は、一括もしくは4分割での支払いとなるため納税通知書が来た際には思わぬ出費に焦らないようにしっかり準備をしておきましょう。コロナの流行のため思ったように仕事ができず納税が困難な場合でも条件に該当すれば1年間の猶予されるので、支払いができない場合はまず近くの税務署に相談してみてください。

コメント